皆さんおはようございます!

ハム太郎です🐹

今年は新たな取り組みを行います💡

題して・・・

『財務分析を用いた企業診断』

カッコいい響きですね笑

なぜこの記事を書くことを思い立ったかというと、社会人になってから資格取得に力を入れてきてそこで出会った簿記や会計の知識を活かせるのでは?と思ったからです。

加えて株式投資をする際に、より客観的で信憑性のある「会社の数字」を基に投資判断をしたいとも考えました!

色々な指標がある中で私は

『安全性』『収益性』『将来性』

という性質を11指標とキャッシュフロー計算書をもとに分析していきたいと思います💡

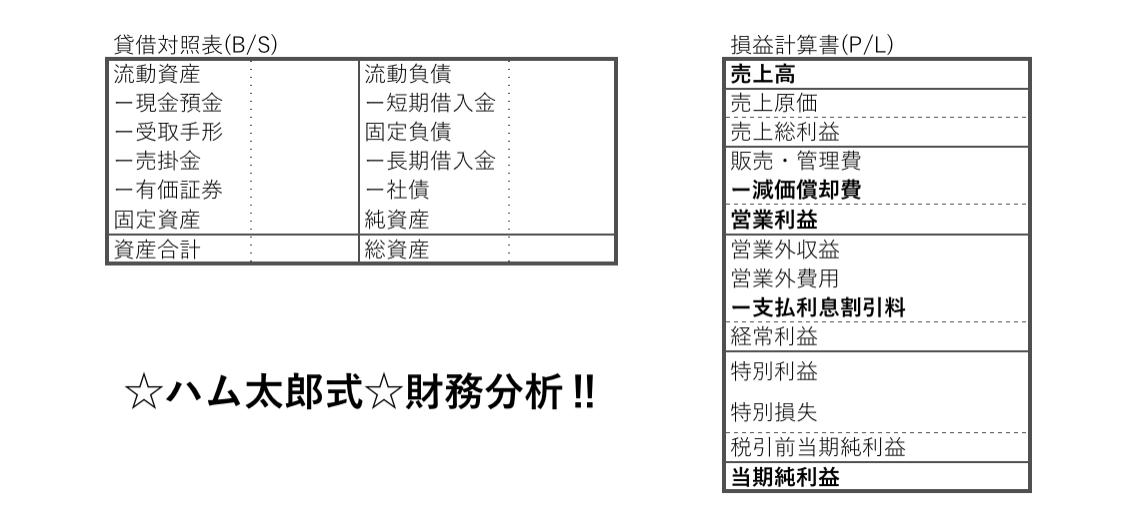

使う財務諸表は

貸借対照表(以下、B/S)、損益計算書(以下、P/L)、キャッシュフロー計算書(以下、C/F)の3つです!

そして安全性を7指標、収益性を4指標、将来性はC/Fから紐解いていこうと思います( •̀∀•́ )✧

では、早速ですがそれぞれの指標について説明していきます🏃♂️💨

財務分析にオススメな財務指標11選+α

1.安全性

⑴自己資本比率

計算式:純資産➗総資産✖️100

説明 :総資産に対する純資産(自己資本)の割合のことです。

総資産というのはB/Sの右側に記載の負債+純資産の合計であり、負債とは借入金などの他人資本のことです。借入金などはいつかは返さないといけないものですが、自己資本は返す必要のない資金ですのでその割合が大きいほどその会社は安全ということが言えます。これが自己資本比率です。

目標値:30%以上

⑵現金預金対月商

計算式:現金預金➗月商(売上高➗12)

説明 :手元流動性比率とも言われますが、月商の何ヶ月分の現金預金が手元にあるかを表す指標です。赤字計上した場合でも手元に現金預金さえあれば倒産することはありませんが、逆に手元に現金預金がなく資金繰りができなくなったときに倒産してしまいます。手元流動性が高い、つまり手元に現金を持ちすぎているのは逆にしっかり投資に回せていないと判断され、あまり良くはありませんがないよりはある方が良いのは間違いありません。

目標値:1ヶ月以上(コロナ禍の昨今では2ヶ月以上)

⑶借入金対月商

計算式:(短期借入金+長期借入金+社債)➗月商

説明 :借入金等の負債が月商の何ヶ月分かを表す指標です。業界によって様々ですが優良企業は1ヶ月程度、赤字企業は6ヶ月を超えると言われています。

借入金が多いと負債が大きくなりますので、相対的に自己資本比率が下がります。そういう意味でも年々借入金が増えている企業は注意が必要です。

もう一つの見方としては短期借入金と長期借入金のバランスもポイントで、銀行がその企業に対して好感を持っているなら長期で貸し付けますが、不信感がある場合は短期での貸し付けが多くなります。

銀行の信用調査はとても厳格ですので短期借入金>長期借入金となっている企業は何らかの疑義があるのかもしれませんね。

目標値:6ヶ月以内

⑷債務償還年数

計算式:(短期借入金+長期借入金+社債)➗(当期純利益+減価償却費)

説明 :何年で債務(借入金等)を返済できるかを表す指標です。銀行が企業への貸し付けを審査する時に重視するのが返済能力と言われています。黒字企業であっても利益に対する借入金が多すぎる場合、返済能力無しと見なされる場合がありますので注意が必要です。ちなみに当期純利益に減価償却費を足しているのはなぜ?と思った方も多いのではないでしょうか。

減価償却費とは固定資産を購入した際に費用を一括計上するのではなく、耐用年数によって分散して費用計上する考え方のことで、耐用年数が10年であれば1/10ずつ10年間かけて費用計上していきます。

実際はその固定資産を購入した時点で現金は減っているわけで帳簿上の計算になりますので、減価償却費を計上したところで実際にお金がなくなっていないので当期純利益に減価償却費を足して債務償還年数を割り出すのです。

目標値:20年以内(理想は10年以内)

⑸固定長期適合率

計算式:固定資産➗(固定負債+純資産)✖️100%

説明 :会社の利益を生み出す固定資産が長期的な固定負債と安定的な純資産でまかなえているかを表す指標です。

この計算式だと少し分かりづらい人は下記の計算式でも同義です。

固定資産<固定負債+純資産

家を買う時をイメージすると分かりやすいですが、

家を買う時はローンと手付金で収まる家を買いますよね?

これを計算式に当てはめると・・・

家(固定資産)を買うときはローン(固定負債)と手付金(純資産)で収まる家を買いますよね?

つまり固定資産<固定負債+純資産になるのが健全企業ということです。それを右辺、左辺を移項してパーセンテージで表したのが固定長期適合率で100%未満が目安です。

目標値:100%未満

⑹流動比率

計算式:流動資産➗流動負債✖️100%

説明 :1年以内に現金化できる資産(流動資産)が1年以内に支払いを要する負債(流動負債)をどれだけ上回っているかを表す指標です。企業の短期的な支払能力を判断する時に用いられます。業界によってまちまちですが100%がボーダーラインで120%以上あるのが理想でしょう。

目標値:120%超

⑺当座比率

計算式:当座資産➗流動負債✖️100%

説明 :流動比率よりもシビアに安全性を判断する時に使用する指標が当座比率です。流動比率との違いは流動資産の代わりに当座資産を使用する点です。当座資産とは流動資産の中でも容易に現金化できる資産のことを言い、現金預金の他、売掛金や受取手形、有価証券などが挙げられます。

具体的に除かれるのは棚卸資産などです。

いわゆる在庫のことですぐに現金化できるとは限りません。また、有価証券の中でも1年以内に現金化できないものは除かれます。ですのでどんなに流動資産があってもすぐに現金化できない棚卸資産だらけの企業は健全ではない判断できます。

こちらも業界によってまちまちですが70%がボーダーラインで90%以上あるのが理想でしょう。

目標値:90%超

2.収益性

⑴売上高営業利益率

計算式:営業利益➗売上高✖️100%

説明 :売上高に対する営業利益の割合を表した指標です。営業利益とは本業で得た利益のことですのでとても重要な指標になります。ただ業界によってかなり差がありますので一定の物差しで測れないのには注意が必要です。

目標値:不動産業10.3%、製造業3.9%、卸売業1.8%、小売業1.5%(平均値)

【参照】中小企業庁|「『中小業実態調査 令和元年確報』3.売上高及び営業費用(1)産業別・従業者規模別表」

⑵支払利息率

計算式:支払利息割引率(費用)➗売上高✖️100%

説明 :売上高に対してどれだけ支払利息が発生しているかを表す指標です。

支払利息は借入金に対して発生しますので割合が高いとそれだけ多くの借入を行なっているか、そもそも高金利で借り入れているかが考えられます。

また、支払利息率が高いと収益性を悪化させる要因の一つとなりますので注視が必要です。

目標値:1%未満

⑶総資産利益率(ROA:Return On Assets)

計算式:当期純利益➗総資産✖️100%

説明 :会社が投入した資本(総資産)でどれだけの利益を上げたかを表す指標です。

収益性の他に、利益を上げるにあたりどれほど資本を効率的に利用できたかを確認できます。

例の如く、業界によってバラツキがありますので業界平均をもとに収益性分析をする必要があります。

目標値:5%以上

⑷自己資本利益率(ROE:Return On Equity)

計算式:当期純利益➗純資産✖️100%

説明 :株主が投下した資本(純資産)でどれだけの利益を上げたかを表す指標です。

ROAとの違いは分母が純資産になっている点です。

企業は株式を発行して得た資金をもとに色々な事業へ投資しますので、その資金が効率的に活用されているかは非常に重要な指標になります。

『投資の神様』とも呼ばれるアメリカの有名投資家であるウォーレン・バフェット氏は、投資先にROE15%以上を目安にしているそうです。

目標値:目安10%以上

3.将来性

最後にC/Fをもとに将来性を判断してみます。

C/Fとは読んで字の如く、お金(キャッシュ)の流れ(フロー)のことです。1年間でお金がどのように増減したのかを3つのCFに分けて分析することでその企業の状況が見えてきます。

具体的には

「営業活動によるキャッシュ・フロー(営業CF)」

「投資活動によるキャッシュ・フロー(投資CF)」

「財務活動によるキャッシュ・フロー(財務CF)」

の3つの活動別に区分されて表示されます。

※また、営業CF+投資CFをフリーCFと言います

まずは営業CFですが本業で稼げていれば➕、稼げていなければ➖になりますのでシンプルです。

次に投資CFですが固定資産や有価証券に投資してキャッシュが減った場合➖、逆にこれらを売却してキャッシュが増えた場合➕になります。

最後に財務CFですが銀行からキャッシュを借り入れた時は➕、返済した時は➖になります。

ここで一般的に健全と言われる企業のC/Fはどのようになるかですが、

①営業CF ➕

②投資CF ➖

③フリーCF(①+②) ➕

④財務CF ➖

⑤現金等の増加額 ➕

このようになるのが良いとされています。

まず①営業CFは当然、➕が良いですよね。

次に②投資CFですが、成長性を図る上で将来を見据えて投資が出来ているかは重要なポイントです。

投資をしている=お金を使っているということになりますので②投資CFは➖が望ましいです。

そして③フリーCFは営業CFで稼いだお金で投資CFをまかないきれているのがベストですので➕になるのが望ましいです。

④財務CFは借入金を返済できていればキャッシュが減り、➖になります。ただ、多くの会社は営業CFだけで資金をまかない切れないこともあり、投資の為に借入を行うことも多くあります。ですので➕になることもあります。

最後に⑤現金等の増加額ですが、全てを足して➕になればキャッシュが増えたことになります。

以上を踏まえると、営業CFから順に

➕➖➕➖➕

になるのが理想的だと言えるでしょう。

将来性という観点から特に重視すべきは投資CFですので、毎年しっかり投資ができているか(➖になっているか)に注目することが大切です。

以上、財務分析にオススメな財務指標11選+αでした‼️

いかがでしたか?

素人目線で書きましたので至らぬ部分もあるかもしれませんが、なるべく分かり易く書くように心がけました💡

財務諸表を作成できなくても読み取ることは社会人として必要なスキルだと思いますので、是非このような視点で企業分析をしてみて下さい!

次回以降は実際に上場企業の財務分析を行っていきたいと思いますので乞うご期待下さいませ😚

長文ご愛読ありがとうございました😊